News

1. Überblick: Privatinsolvenzen sinken auf den niedrigsten Stand seit 2005

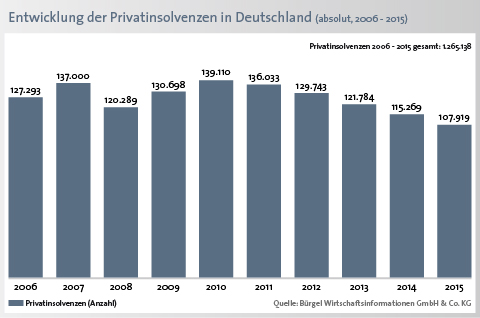

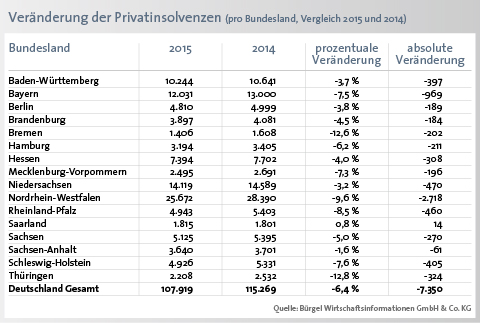

Die Zahl der Privatinsolvenzen in Deutschland sinkt weiter. Im Jahr 2015 mussten 107.919 Bundesbürger – Privatpersonen und ehemals Selbstständige – eine private Insolvenz anmelden. Im Vergleich zum Vorjahr entspricht dieser Wert einem Rückgang um 6,4 Prozent. So lauten die zentralen Ergebnisse aus der Studie „Schuldenbarometer 2015″ der Wirtschaftsauskunftei Bürgel. „Die Privatinsolvenzen sind 2015 das fünfte Jahr in Folge rückläufig. Es ist der niedrigste Stand bei den Verbraucherinsolvenzen seit 2005, als knapp 100.000 Privatinsolvenzen angemeldet wurden“, kommentiert Bürgel Geschäftsführer Dr. Norbert Sellin die aktuellen Zahlen.

Den höchsten Wert in den vergangenen zehn Jahren gab es im Jahr 2010 mit 139.110 privaten Insolvenzen. „Für das Jahr 2016 gehen wir von weiter sinkenden Zahlen bei den Privatinsolvenzen aus. Aktuell rechnen wir am Jahresende mit 100.000 Insolvenzen“, prognostiziert Dr. Sellin.

2. Ursachen sinkender Privatinsolvenzen: Niedrige Arbeitslosigkeit, gute Einkommenssituation und niedrige Inflation sorgen für niedrigen Stand bei Privatinsolvenzen

Ein Großteil der Privatpersonen kann sich in Deutschland über gute und stabile Rahmenbedingungen freuen. Es gibt in Deutschland drei Faktoren, die für den niedrigen Stand bei den Privatinsolvenzen verantwortlich sind. Hauptursache für den erneuten Rückgang bei den Privatinsolvenzen ist die weiterhin niedrige Arbeitslosenquote. „Arbeitslosigkeit gilt als Hauptauslöser Nummer eins für eine Privatinsolvenz“, sagt der Bürgel Geschäftsführer. „Wenn die Arbeitslosigkeit steigt, werden nachgelagert auch die Privatinsolvenzen wieder steigen. Über alle Altersgruppen hinweg ist Arbeitslosigkeit in 30 Prozent der Fälle Auslöser für die Privatinsolvenz. Ein festes Einkommen bildet die Grundlage dafür, dass die Ausgaben die Einnahmen nicht übersteigen.“ Zudem gibt es zwei begleitende Effekte, die sich positiv für die Privatpersonen auswirken. Zum einen hat sich die Einkommenssituation der Bürger – auch durch relativ hohe Tarifabschlüsse – verbessert. Zum anderen wird die Inflation, die 2015 bei 0,3 Prozent lag, auf einem niedrigen Niveau bleiben. Folglich werden die Bundesbürger auch real spürbar mehr in ihren Geldbörsen haben.

3. Gegenläufiger Trend: Zum vierten Mal in Folge steigen die Fallzahlen bei den älteren Bundesbürgern an

Die Altersgruppe der Bundesbürger „61 Jahre und älter“ wird zunehmend von dem Trend sinkender Zahlen bei den Privatinsolvenzen ausgeklammert. 2015 sind die Privatinsolvenzen bei den Senioren das vierte Mal in Folge angestiegen. Nach den starken Anstiegen in den letzten Jahren (2012: plus 1,2 Prozent, 2013: plus 8,4 Prozent, 2014: plus 13,9 Prozent) nahmen die Fallzahlen in der Altersgruppe „61 Jahre und älter“ um 0,6 Prozent zu (10.751 Fälle).

Dass laut der aktuellen Bürgel Statistik insbesondere Menschen im Rentenalter zu den Personen zählen, die Privatinsolvenz anmelden müssen, rührt daher, dass deren Einkommen bzw. Renten in vielen Fällen nicht ausreichen. Folglich gerät diese Altersgruppe zunehmend in finanzielle Notlagen. Viele dieser Bürger sind auf eine Grundsicherung angewiesen. Nach Angaben des Statistischen Bundesamts beziehen derzeit knapp eine Million Rentner die staatliche Grundsicherung im Alter, die Hälfte etwa wegen einer dauerhaften Erwerbsminderung. Die Zahl der Bezieher von Altersgrundsicherung hat sich zwischen 2003 und 2014 mit einem Zuwachs von 99 Prozent praktisch verdoppelt. Um finanziellen Engpässen und Schulden zu begegnen, haben in den letzten Jahren zudem Senioren vermehrt Minijobs angenommen. Helfen diese Maßnahmen nicht und wird die finanzielle Notlage zu groß, mündet die Situation oftmals in eine Privatinsolvenz.

Die Ursachen für Altersarmut und Privatinsolvenzen der Gruppe „61 Jahre und älter“ liegen auch im sinkenden Rentenniveau und steigender Besteuerung begründet. Der wachsende Niedriglohnsektor, aber auch Krankheiten und die damit verbundenen Kosten tragen dazu bei, dass immer mehr Menschen von Altersarmut bedroht sind. Aufgrund der demografischen Entwicklung wird künftig eine immer größer werdende Bevölkerungsgruppe vor finanziellen Problemen im Alter stehen. „Wir gehen davon aus, dass die Zahl der Privatinsolvenzen älterer Menschen auch im Jahr 2016 auf einem hohen Niveau verharren wird“, so Dr. Sellin.

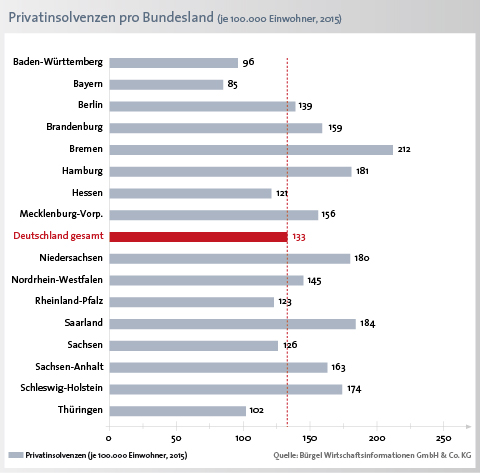

4. Regionale Analyse der Privatinsolvenzen: Nord-Süd-Gefälle bleibt bestehen

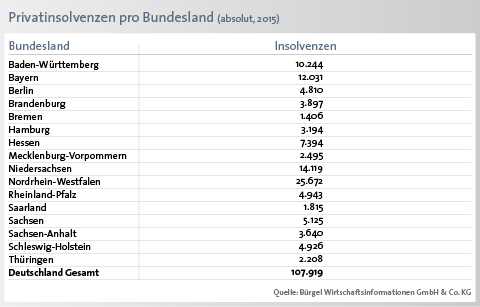

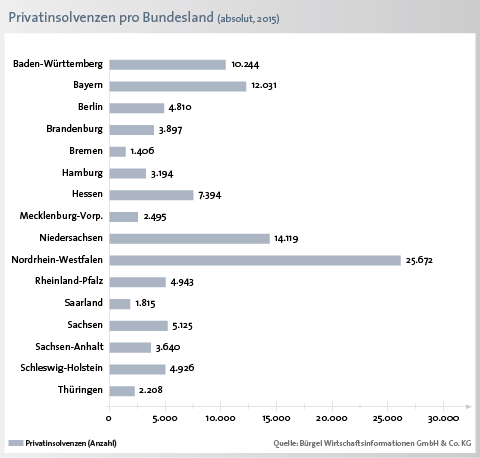

Die meisten Privatinsolvenzen wurden im Jahr 2015 in Nordrhein-Westfalen angemeldet. In dem bevölkerungsreichsten Bundesland wurden 25.672 Bürger zahlungsunfähig. Damit geht mehr als ein Fünftel (23,8 Prozent) aller Privatinsolvenzen in Deutschland auf das Konto von Einwohnern aus Nordrhein-Westfalen. In der absoluten Betrachtungsweise folgen die Bundesländer Niedersachsen (14.119), Bayern (12.031) und Baden-Württemberg (10.244).

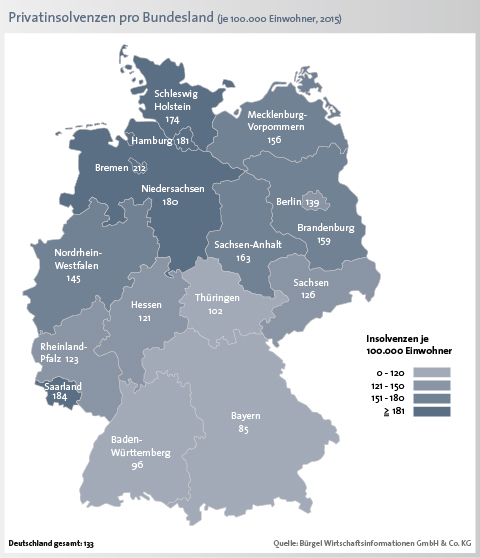

Das Bundesland Bremen nimmt bei der Auswertung der Privatinsolvenzen eine besondere Rolle ein. Im Ranking der absoluten Zahlen steht Bremen mit 1.406 privaten Insolvenzen am besten da. Diese Reihenfolge ändert sich jedoch, wenn die relativen Zahlen – Privatinsolvenzen je 100.000 Einwohner – in die Analyse einbezogen werden. Mit 212 Privatinsolvenzen je 100.000 Einwohner steht Bremen demnach an der Spitze der Statistik. Am zweithäufigsten wurden im Jahr 2015 im Saarland Privatinsolvenzen gemeldet. Hier kommen auf 100.000 Einwohner 184 Privatinsolvenzen. Es folgen mit Hamburg (181), Niedersachsen (180) und Schleswig-Holstein (174) ausnahmslos norddeutsche Bundesländer. Damit setzte sich das sogenannte Nord-Süd-Gefälle bei den Privatinsolvenzen – mit Ausnahme des Saarlandes – auch im Jahr 2015 fort. Weniger Privatpleiten gab es in den südlichen Bundesländern. In Bayern meldeten nur 85 von 100.000 Bürgern eine Insolvenz an. Ebenfalls niedrige Werte lieferten Baden-Württemberg (96) und Thüringen (102). Der Bundesdurchschnitt lag im Jahr 2015 bei 133 Privatinsolvenzen je 100.000 Einwohner. Zum Vergleich: Zwei Jahre zuvor lag der Schnitt noch bei 151 Privatinsolvenzen je 100.000 Einwohner; 2014 immerhin noch bei 143 je 100.000 Bürgern.

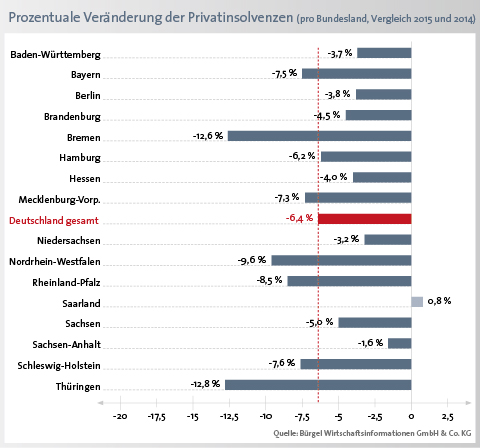

5. Prozentuale Veränderungen: Einzig das Saarland meldet mehr Privatinsolvenzen

Der Trend sinkender Fallzahlen bei den privaten Insolvenzen zeigte sich 2015 in 15 Bundesländern. Einzig im Saarland war die Entwicklung gegenläufig. Hier gab es einen leichten Anstieg von 0,8 Prozent (14 Privatinsolvenzen mehr als 2014). Den stärksten Rückgang mit einem Minus von 12,8 Prozent meldete Thüringen. Bereits im Jahr 2014 sanken die Zahlen in diesem Bundesland zweistellig (minus 13,7 Prozent). Einen starken Rückgang gab es ebenfalls in Bremen. Hier sank die Zahl an privaten Pleiten um 12,6 Prozent. Deutlicher als im Bundesdurchschnitt (minus 6,4 Prozent) gingen die Privatinsolvenzen auch in Nordrhein-Westfalen (minus 9,6 Prozent), Rheinland-Pfalz (minus 8,5 Prozent), Schleswig-Holstein (minus 7,6 Prozent), Bayern (minus 7,5 Prozent) und Mecklenburg-Vorpommern (minus 7,3 Prozent) zurück.

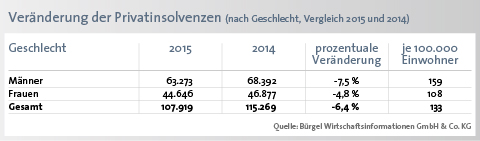

6. Privatinsolvenzen nach Geschlecht: Mehr Männer als Frauen melden eine private Insolvenz an – Rückgang bei Männern stärker

Wie schon in den letzten Jahren ist der Anteil von Männern an der Privatinsolvenzstatistik höher als von Frauen. Dies bezieht sich sowohl auf die absoluten als auch auf die relativen Zahlen. Während der relative Wert im Bundesdurchschnitt 133 Fälle je 100.000 Einwohner ausmacht, verantworteten männliche Bundesbürger im Jahr 2015 159 Privatpleiten je 100.000 Einwohner (absolut: 63.273 Fälle). Dem gegenüber stehen 44.646 Frauen, die eine private Insolvenz anmelden mussten. Anders ausgedrückt wurden im vergangenen Jahr – weit unter dem Bundesdurchschnitt – 108 Frauen unter 100.000 Bürgern zahlungsunfähig. Der Rückgang mit einem Minus von 4,8 Prozent ist bei den Frauen im Vergleich zu den Männern (minus 7,5 Prozent) jedoch geringer. Der Grund dafür, dass mehr Männer eine Privatinsolvenz anmelden als Frauen liegt darin, dass der Mann in vielen Familien – trotz der veränderten Lebensformen und Rollenbilder – weiterhin als Hauptverdiener und Haushaltsverantwortlicher gilt. Dieser kommt im Falle einer Überschuldung innerhalb der Familie für die Verbindlichkeiten auf und meldet die Privatinsolvenz an.

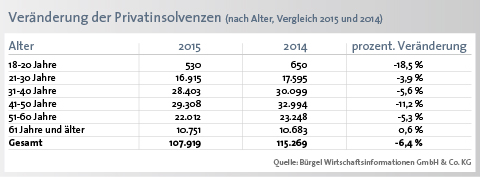

7. Privatinsolvenzen nach Altersgruppen: Rückläufige Zahlen in allen Altersgruppen – mit Ausnahme älterer Bundesbürger

Die Problematik der steigenden Zahlen bei den Privatinsolvenzen in der Altersgruppe „61 Jahre und älter“ wurde in Abschnitt 3 dargestellt. In allen anderen analysierten Altersgruppen zeigte sich im Jahr 2015 der Trend sinkender Privatinsolvenzen. Besonders positiv ist die Entwicklung bei den jungen Bundesbürgern zwischen 18 und 20 Jahren. Hier sanken die Privatpleiten um 18,5 Prozent. Aber auch bei den 41-50-Jährigen sanken die Privatinsolvenzen zweistellig (minus 11,2 Prozent). In allen anderen Alterssegmenten verringerte sich die Anzahl der Privatinsolvenzen unterdurchschnittlich im Vergleich zum bundesweiten Rückgang. In der Gruppe der 21-30-Jährigen meldeten 3,9 Prozent weniger Bundesbürger eine Privatinsolvenz an. Bei den 31-40-Jährigen waren es 5,6 Prozent weniger und bei Einwohnern, die zwischen 51 und 60 Jahre alt sind, verringerte sich die Zahl um 5,3 Prozent.

8. Ursachen der Privatinsolvenz: Sechs Hauptgründe für eine private Insolvenz

Personen, die eine Privatinsolvenz anmelden müssen, haben eine Gemeinsamkeit. Bei den Betroffenen übersteigen über einen längeren Zeitraum die Ausgaben die Einnahmen. Die Folge sind gravierende Zahlungsrückstände, die in einer Privatinsolvenz münden. Es ist jedoch ein Irrglaube, dass Personen, die eine Privatinsolvenz anmelden, zwingend hoch verschuldet sein müssen. Über alle Altersgruppen hinweg liegt die Durchschnittsschuldenhöhe der Betroffenen bei rund 33.500 Euro. Bei unter 25-Jährigen ist der Wert jedoch weitaus geringer. Hier liegt die durchschnittliche Schuldensumme bei knapp unter 10.000 Euro. Mit steigendem Alter steigen auch die Schulden auf bis zu einem Durchschnitt von 43.000 Euro bei den Bundesbürgern in der Altersgruppe 61 Jahre und älter. Die wesentlichen Ursachen für eine Privatinsolvenz sind eng verbunden mit der Einkommenssituation der betroffenen Personen. Es gibt sechs Hauptursachen („Big Six“), die immer wieder Erwähnung finden, wenn es um die Ursachen oder die Gründe von Privatinsolvenzen geht. Zu den Gründen gehören Arbeitslosigkeit und reduzierte Arbeit, Einkommensarmut, gescheiterte Selbstständigkeit, ein zum Einkommen unpassendes Konsumverhalten, Veränderungen in der familiären Situation wie Scheidung beziehungsweise Trennung und Krankheit. Der überwiegende Teil der Privatpersonen in einer Insolvenz steht vor allem bei Kreditinstituten, Versandhändlern, Versicherungen, Behörden, Vermietern, Energieversorgern und Telefongesellschaften in der Kreide.

Quelle: BÜRGEL Wirtschaftsinformationen GmbH & Co. KG

Schlagwörter: Adressermittlung, bonität, bürgel, coburg, eidesstattlicheversicherung, forderungsausfall, hamburg, inkassobüro, inkassounternehmen, insolvenz, konsumenten, offenbarungseid, Schuldenbarometer, Vermögensauskunft, Wirtschaftsinformationen

Dieser Artikel wurde am 09. Mrz 2016 in der Kategorie BÜRGEL, Wirtschaftsinformationen veröffentlicht.

Ihre Meinung ist uns wichtig